新《公司法》于2024年7月1日施行,其中有限责任公司注册资本5年限期认缴制度受到了公司和股东们的广泛关注。5年限期应当如何计算?对于新《公司法》施行前已登记设立的有限责任公司应当如何过渡?有限责任公司增资时又该如何确定股东的出资期限?本文梳理形成相关的实务问答,供参考。

《公司法》

第47条 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额、股东出资期限另有规定的,从其规定。

第266条 本法自2024年7月1日起施行。

本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内;对于出资期限、出资额明显异常的,公司登记机关可以依法要求其及时调整。具体实施办法由国务院规定。

《国务院关于实施<中华人民共和国公司法>注册资本登记管理制度的规定》

第二条 2024年6月30日前登记设立的公司,有限责任公司剩余认缴出资期限自2027年7月1日起超过5年的,应当在2027年6月30日前将其剩余认缴出资期限调整至5年内并记载于公司章程,股东应当在调整后的认缴出资期限内足额缴纳认缴的出资额......

公司生产经营涉及国家利益或者重大公共利益,国务院有关主管部门或者省级人民政府提出意见的,国务院市场监督管理部门可以同意其按原出资期限出资。

01

5年限期如何计算?

1

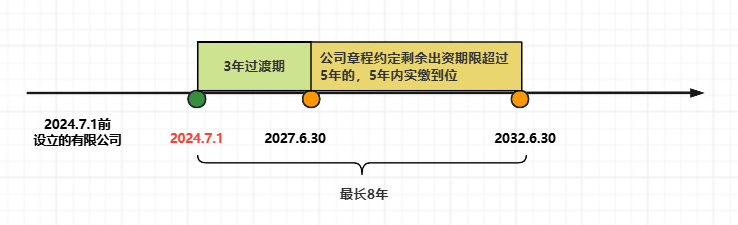

2024年7月1日之前设立的有限责任公司

(1)自2024年7月1日起剩余出资期限不足5年的(也即认缴出资期限早于2029年6月30日),无需调整出资期限。

(2)自2024年7月1日起剩余出资期限超过5年的(也即认缴出资期限晚于2029年6月30日),应当在3年过渡期内(2024年7月1日-2027年6月30日)将剩余出资期限调整至5年内,出资最晚不得超过2032年6月30日。(“3年过渡+5年实缴”)

2

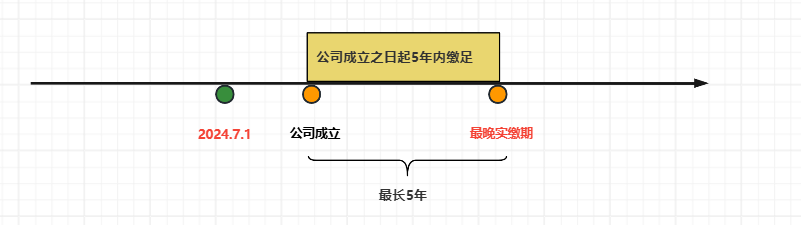

2024年7月1日之后设立的有限责任公司

自公司成立之日起5年内缴足,具体缴纳期限由公司章程规定,缴足的截止时间可以是5年内的任一时间节点。5年缴足是法定的最长期限,如果公司章程约定了比5年更短的期限,则股东应当在更短的期限内缴足。

02

公司股东实缴需一次性缴纳还是可以分期缴纳?

实缴一次性或分期缴纳均可,只要符合自有限责任公司成立之日起5年内实缴到位的期限要求即可。公司股东可以根据公司章程约定,依法依规分批次缴纳认缴出资。

03

法律、行政法规以及国务院另有规定的情形有哪些?

《注册资本登记制度改革方案》规定,商业银行、期货公司、金融资产管理公司、信托公司、财务公司、金融租赁公司等27类公司暂不实行注册资本认缴登记制,公司的注册资本缴纳规则暂由特别规范规定。

04

公司增资时如何确定股东的出资期限?

新《公司法》第228条第1款规定:“有限责任公司增加注册资本时,股东认缴新增资本的出资,依照本法设立有限责任公司缴纳出资的有关规定执行。”根据该规定,有限责任公司股东认缴新增注册资本的出资,应当适用新《公司法》第47条最长5年出资期限的规定,即新增出资的认缴出资时间自增资之日起不超过5年。

如该股东原认缴出资时间与新增资本的认缴出资时间不一致,申请人可在公司章程中载明该股东多次出资的认缴出资额和认缴出资时间,并在《股东(发起人)、外国投资者出资情况》分笔记载。

魏慧楠

上海中岛律师事务所 实习律师

weihuinan@ilandlaw.com

专业领域:民商事争议解决、家事财富传承

电话:(021)80379999

邮箱:liubin@ilandlaw.com

地址:上海市浦东新区银城中路68号时代金融中心27层

加入我们:liubin@ilandlaw.com

中岛微信公众号

中岛微信公众号