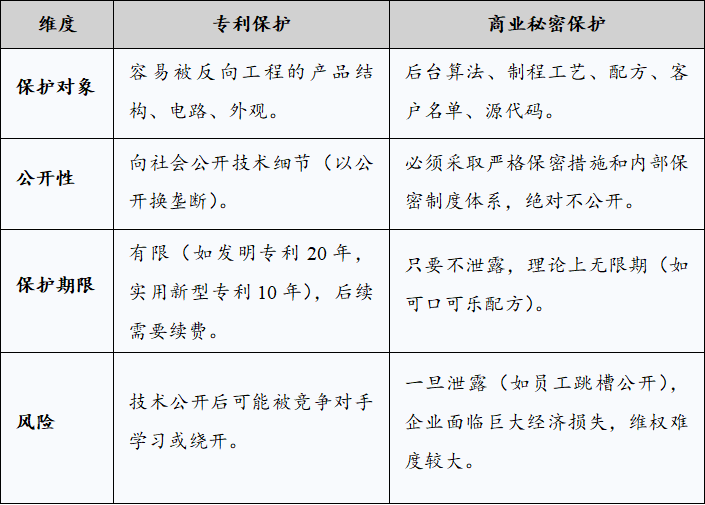

在当今全球经济快速发展的背景下,科技创新逐渐成为推动技术进步和经济增长的重要力量。科创企业通常具有高门槛、高技术含量、高创新性以及较高的风险性,这些特点使得科创企业在创业过程中有无限潜力的同时也面临着诸多挑战。从技术研发、市场开拓到资金筹集、人才管理等,每一步都充满变数。 然而,成功的科创企业不仅依赖于产品的技术突破,还需要有良好的企业管理体系,尤其是股权架构和知识产权(IP)管理的搭建。股权架构的合理设计能够实现创始人的控制权和风险隔离“防火墙”,知识产权的有效保护则能够为企业提供强技术壁垒和市场竞争优势。对于科创企业创始人而言,尽早规划好合理且有效的股权架构与知识产权线,将直接影响到企业的长期发展和竞争力。那么应当如何搭建良好的股权架构与知识产权管理体系呢? 一、股权架构的设计:控制与激励并重 科创企业的股权架构设计,关乎创始人对企业的控制权和未来资本运作的灵活性。一个科学合理的股权架构,不仅能够为企业发展提供资金支持,还能有效激励核心团队,确保企业在发展过程中保持创新活力。 (一)股权生命线 在中国现行的《公司法》体系及资本市场运作规则下,股权比例存在着8个至关重要的临界点。这九条“生命线”构成了创始人进行股权设计的底层坐标系。 1. 绝对控制线:三分之二以上 根据《公司法》,修改公司章程、增加或减少注册资本、公司合并、分立、解散或变更公司形式等关乎企业生死的重大事项,必须经代表三分之二以上表决权的股东通过。对于处于早期的科创企业,创始人若能持有67%以上的股权,便意味着没有任何投资人或联合创始人能够从法律层面阻碍其战略意志的执行。然而,随着A轮、B轮融资的稀释,维持这一比例极难。因此,这往往是天使轮或Pre-A轮阶段创始人必须坚守的底线,或者通过双重股权架构在投票权上实现的虚拟防线。 2. 相对控制线:过半数 这是控股股东的“安全线”,意味着对公司日常经营的主导权。股东会的普通决议(如聘任或解聘董事、利润分配方案等)通常只需超出二分之一表决权通过。持有51%意味着创始人可以控制董事会的多数席位,从而掌握任免权和公司的日常经营管理。这是大多数科创企业在上市前力图维持的控制权状态。当然,这些需要结合公司章程与董事会表决规则落地。但值得注意的是,51%并不能阻止小股东行使一票否决权(34%)来阻挠重大资本运作。 3. 一票否决线:三分之一以上 只要持有超过三分之一的股权,即便其他股东联合起来持有66%,也无法达到三分之二的法定通过比例。这意味着你拥有了对公司重大事项的“否决权”。在多轮融资后的独角兽企业中,创始人往往因股权稀释而退守此线。例如,宇树科技的创始人王兴兴,在经历多轮融资后,通过直接持股和持股平台合计控制约34.76%的股权。这个数字绝非巧合,而是经过精密计算的防御性布局,确保了他在引入美团、红杉等巨头后,依然掌握着公司的终极刹车权。 4. 公司控制安全线:30% 在A股市场,30%通常被视为认定上市公司实际控制人的重要分界线。同时,这也是触发“要约收购”的红线。如果竞争对手想收购更多股份,一旦超过30%,就必须向所有股东发出收购要约。因此,IPO前创始人团队合计持股最好保持在30%以上,以构建上市后的安全垫。 5. 竞争警示线:20% 持股20%以上通常被认定为对被投资单位具有“重大影响”,需采用权益法核算。对于那些孵化子公司的科创平台,20%决定了是否需要将子公司的亏损或盈利计入母公司报表,这对财务规划至关重要。 6. 临时会议召集线:10% 持有10%以上股权的股东有权请求召开临时股东会或董事会,甚至在特定情形下申请法院解散公司。创始人需警惕单一财务投资人持股超过10%。一旦发生纠纷,对方拥有的这项权利足以让公司陷入无休止的程序性动荡。 7. 重大变动举牌线:5% 在二级市场,5%是举牌线,意味着股东身份公开化及锁定期限制。在IPO审核中,持股5%以上的主要股东通常需要接受极其严格的穿透核查。 8. 诉讼权线:1% 持有1%以上股权的股东,有权在董事、高管损害公司利益时提起股东代表诉讼(派生诉讼)。这是小股东监督管理层的最后法律武器。 (二)动态股权分配机制 在科创企业的死亡名单中,因股权分配不均引发的“分家”惨剧比比皆是。最典型的错误便是“兄弟式创业”带来的50:50或33:33:33的均分模式。 1. 静态分配的危机 50:50的结构在两位创始人意见相左时,没有任何机制能打破僵局,公司将陷入瘫痪。这里举个例子,真功夫曾是中国本土快餐的知名品牌,其衰落是股权架构设计失败的教科书式案例。真功夫的前身由蔡达标夫妇和小舅子潘宇海共同创立。初期股权架构简单粗暴,蔡达标夫妇与潘宇海各占50%。即便后来引入了外部投资者,蔡达标与潘宇海的股权比例依然维持对等状态。随着企业发展,蔡达标引入现代管理制度并试图“去家族化”,这直接触动了潘宇海的利益,双方陷入了长期的拉锯战。内斗最终升级为刑事案件,蔡达标因职务侵占罪入狱,真功夫也错失了上市的最佳窗口期。 同样起步于“四人均分”(两对夫妻各25%)的海底捞,则提供了正面范本。随着企业壮大,创始人张勇意识到均权制的弊端。在公司发展的关键节点,他通过受让施永宏等的股份,打破了50:50的平衡,成为绝对控股股东,也确保了海底捞在快速扩张期决策的高效统一。 2. 动态股权机制的最佳实践 动态股权机制是指在公司设立之初,通过设定一定的条件(如服务期限、业绩里程碑),随着条件的达成,股权逐步兑现。同时,对于中途退出的合伙人,设定回购机制将其未成熟的股权收回。 对于技术合伙人或销售合伙人,也可以将股权兑现与特定的业务指标挂钩,如产品上线、专利获得授权、销售额达标等。 当合伙人离职时,公司或其他创始人有权回购其股份。回购价格的设定是争议的高发区,必须在协议中提前明确。 3. 科学股权分配模型 对于轻资产的科创企业,通常建议将股权分为“资金股”与“人力股”两部分。资金股对应现金出资。人力股对应技术入股和全职投入,用来激励核心团队。这是动态调整的主要对象,建议与服务期限绑定。 还有一种常见的分配方法是“贡献评估法”,将各项贡献赋予权重。在科创企业中,例如,放弃高薪全职加入的CTO(首席技术官),其承担的机会成本风险可以在股权中得到体现。技术股需要通过系统架构设计、核心算法、技术文件等实质性产出进行量化。 二、知识产权的布局:保护创新与市场竞争力 知识产权是科创企业最宝贵的无形资产,特别是在竞争激烈的高科技、人工智能、生物医药、半导体、新能源等行业中,知识产权能够为企业提供强有力的市场竞争壁垒。因此,科创企业创始人必须从公司成立之初,就要进行科学的知识产权布局,建立“知识产权墙”思维,而非零散的申请或公开。 (一)专利墙与防御战略 科创企业首先需要建立系统性的专利布局,而不仅仅是申请一两项专利,这种布局被称为“专利墙”或“专利丛林”。大疆之所以能占据全球无人机市场70%以上的份额,除了极致的产品力外,其全面的专利布局功不可没。大疆的专利不仅覆盖核心的飞控系统、云台增稳技术,还延伸到了螺旋桨设计、机臂折叠方式、甚至外包装等外观设计,采用发明专利、实用新型和外观设计的组合拳。这种多维度的保护使得竞争对手极难绕开。此外,大疆在多个海外市场同步申请专利,并在专利诉讼中极为强硬。通过专利诉讼,大疆成功压制了竞争对手在海外市场的扩张。因此,科创企业的IP布局不能留死角。对于核心技术,要进行“地毯式”专利挖掘,形成竞争对手绕不开的技术壁垒。 (二)商业秘密:看不见的防线与刑事风险 并非所有技术都适合申请专利。专利的本质是“以公开换保护”。对于难以反向工程的工艺流程、核心算法代码、客户名单等,商业秘密保护往往更有效。 1. 专利与商业秘密的选择逻辑 2. 商业秘密的刑事风险 商业秘密的泄露往往伴随着核心员工的离职,甚至涉及刑事犯罪。例如,华为前海思员工离职创立尊湃科技,诱导多名原同事跳槽并带走核心芯片技术。最终,14名涉案人员因侵犯商业秘密罪被判刑,罚金总额超千万。这显示了中国司法机关打击侵犯科创企业商业秘密的决心,也给试图通过“带艺投师”创业的人员敲响了警钟。 三、2024新公司法下的资本实缴与知产出资 2024年7月1日正式实施的新《公司法》给科创企业的股权设计带来了重大变数,其中最核心的冲击来自注册资本5年实缴制。这一变化迫使科创企业必须重新审视资本金的缴纳方式。 (一)“5年实缴”带来的挑战与合规压力 新《公司法》第47条规定,有限责任公司的注册资本应当在公司成立之日起五年内缴足。对于存量公司(2024年7月1日前设立),设置了过渡期。过去很多科创企业为了展示实力或满足某些政府招标要求,盲目设定高达数千万甚至上亿的注册资本,但实际到位资金很少。新法实施后,这种“认缴天价”将产生巨大的法律风险。如果创始人无法在5年内拿出真金白银实缴,将面临违约责任,甚至在公司债务纠纷中承担连带赔偿责任。为了合规,许多注册资本虚高的企业需要在过渡期内办理减资手续。但这需要提前公告并通知债权人,程序繁琐。 (二)应对策略:知识产权出资(如技术入股) 对于现金流紧张但技术实力雄厚的科创企业,知识产权出资成为了解决实缴压力的最佳合规路径。新《公司法》明确支持股东用知识产权等非货币财产作价出资。 1. 知识产权出资的实务操作 知识产权出资必须经过严格的法律与评估程序。一是确权,确保用于出资的知识产权权属清晰,这是科创板上市审核的红线。如果技术来源于高校或科研院所,需明确成果转化的法律手续。二是评估,必须委托具备资质的资产评估机构进行评估。如果评估价值虚高,股东需承担补足责任。三是过户,将专利权人由创始人变更为公司。但一旦过户,IP就属于公司资产,创始人不能再私自许可他人使用或带走。 2. 职务发明纠纷与“技术雷区” 很多科创企业创始人来自高校、科研院所或科技大厂。如果其用于出资的技术是在原单位任职期间或离职后1年内完成的,很容易被认定为职务发明,导致权属不清。在技术入股前,最好进行彻底的专利侵权风险排查。 四、总结与展望 在科创企业的初创阶段,创始人必须重视股权架构和知识产权的规划与保护。这两者不仅是企业生存和发展的基石,也是企业在激烈市场竞争中脱颖而出的重要保障。通过合理设计股权架构、建立完善的知识产权管理体系,创始人可以为企业的长期发展奠定坚实的基础,并为企业在技术创新、市场竞争等方面提供强大的支撑。 未来,随着科技创新的不断推进和市场环境的变化,股权架构和知识产权保护将会变得愈加复杂和重要。创始人需要保持敏锐的商业嗅觉,及时调整和优化股权架构与知识产权策略,以确保企业在竞争中始终保持不败之地。 文 章 作 者 张茜 上海中岛律师事务所 合伙人 香港中文大学 法学硕士 工作微信:15000526775 zhangxi@ilandlaw.com 专业领域:公司综合 知识产权 家事与财富传承 数据资产化及交易

电话:(021)80379999

邮箱:liubin@ilandlaw.com

地址:上海市浦东新区银城中路68号时代金融中心27层

加入我们:liubin@ilandlaw.com

中岛微信公众号

中岛微信公众号