知识产权作价出资方式的兴起

自2024年7月1日《中华人民共和国公司法》(以下简称“《公司法》”)施行以来,注册资本实缴问题成为众多公司股东热议的话题。根据《公司法》第四十七条第一款规定:“有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。”

该条款的修订对于许多已设立公司但尚未实缴出资的股东无疑造成了巨大压力。而如何解决注册资本实缴已经成为这些股东迫切需要解决的问题。

从目前实践情况来看,对于在注册资本方面没有特别要求的公司,大多采用减少注册资本的方式来缓解实缴压力。而对于在注册资本方面有特定要求的公司,由于股东面临货币出资的巨大压力,因此部分股东希望用知识产权作价出资的方式代替货币出资完成实缴。

股东用知识产权作价出资的前提条件

根据《公司法》第四十八条规定:“股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。”

该条规定对股东用知识产权作价出资的前提条件进行了明确规定,即对作为非货币财产作价出资的知识产权需“可以用货币估价”并且“可以依法转让”。

知识产权“低值高估”的缘由

对知识产权的货币估价是用知识产权作价出资的第一个环节,而该环节对于股东用知识产权作价出资极为重要,因为对知识产权的货币估价直接影响到用该知识产权出资的股东所占公司股权比例以及影响公司整体的注册资本金额。又因为知识产权的专业性强,在货币评估时很难对其有一个精准的估算,所以在实践当中,许多股东在评估环节,会对其出资的知识产权“低值高估”,以实现提高其公司股权占比、扩大公司注册资本等目的。

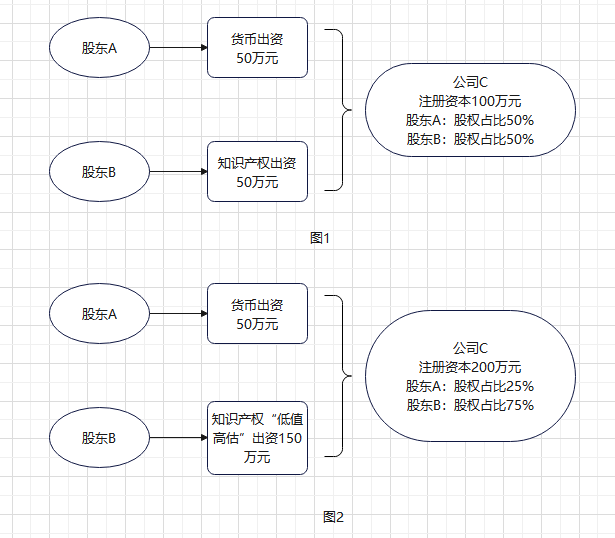

举个例子:

股东A以及股东B拟共同设立一家公司C,股东A以货币出资50万元,股东B以自有或购买的知识产权出资,该知识产权的公允评估价格为50万元,但其通过评估机构的“努力”,将该知识产权的评估价格虚增至150万元,如下如图所示:

对比图1、图2可以发现,股东B通过将其出资的知识产权虚高估价,将其在公司的股权占比由原来的50%增加至75%,公司注册资本也由原来的100万元增至为200万元。乍一看,股东B的操作既增加了自身在公司的股权占比,又增加了公司的注册资本,而且注册资本还是实缴的状态,实现了一本万利。但是实际上隐藏了较大风险。

知识产权“低值高估”的法律风险

01

涉嫌虚假出资罪

根据《中华人民共和国刑法》第一百五十九条规定:“公司发起人、股东违反公司法的规定未交付货币、实物或者未转移财产权,虚假出资,或者在公司成立后又抽逃其出资,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处虚假出资金额或者抽逃出资金额百分之二以上百分之十以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。”

该条款将“虚假出资”情形纳入其中,这里提及的“虚假出资”指的是对于以非货币型财产(包括土地使用权、工业产权、实物、知识产权)出资时,故意对该财产的价格进行高估或者低估,然后再以高估或者低估的价格作价出资的情况。因此,一旦公司股东故意对其拟作价出资的知识产权在作价评估环节高估,情况严重的就可能涉嫌虚假出资罪,该股东也因此要承担相应的刑事责任。

02

被认定为“未依法全面履行出资义务”

《公司法》第四十八条规定了对于非货币性财产在评估时不得高估或者低估,根据《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(三)》第九条规定:“出资人以非货币财产出资,未依法评估作价,公司、其他股东或者公司债权人请求认定出资人未履行出资义务的,人民法院应当委托具有合法资格的评估机构对该财产评估作价。评估确定的价额显著低于公司章程所定价额的,人民法院应当认定出资人未依法全面履行出资义务。”

根据该规定,若用知识产权作价出资的股东在出资评估阶段没有如实的以公允价格对知识产权进行评估作价,在出资后发生股东纠纷、经营困难、公司资不抵债情形时,极容易被公司、其他股东或者公司债权人以此为由诉至法院,要求法院委托专业机构对该知识产权重新进行作价评估,一旦作价评估后的价格低于原作价估值,则该股东会被认定为未依法全面履行出资义务,面临补足出资的风险。当然,如果情节严重,法院也可能视情况将审理的民事案件认定为涉嫌虚假出资罪而移送至有管辖权的侦查机关处理。

03

引发股东纠纷、影响公司经营管理

公司法》第五十条规定:“有限责任公司设立时,股东未按照公司章程规定实际缴纳出资,或者实际出资的非货币财产的实际价额显著低于所认缴的出资额的,设立时的其他股东与该股东在出资不足的范围内承担连带责任。”

该条主要适用于股东损害公司债权人利益之诉中,根据该条规定,公司债权人以知识产权作价出资的股东存在“低值高估”情形为由诉至法院,法院认定该股东未依法全面履行出资义务后,该股东自身需要补足相应差额部分的资金。同时,在公司设立阶段的其他股东在该股东不能履行补足出资义务时需要承担不能补足部分的连带责任。尽管其他股东对该股东享有追偿权,但势必影响股东之间的信任基础,引发股东之间的纠纷,亦不利于公司的后续经营管理。

04

产生高额纳税风险

根据《税务总局所得税司有关负责人就非货币性资产投资分期缴纳个人所得税问题答记者问》第六点:

根据公司法、企业会计准则、个人所得税法的规定,以非货币性资产出资,应对非货币性资产评估作价,并据此入账,经评估后的公允价值,即为非货币性资产的转让收入。

应纳税所得额=非货币性资产转让收入-资产原值-转让时按规定支付的合理税费

应纳税额=应纳税所得额*20%

举例:股东A以5万元的价格购买了一个专利技术,并花费10万元的价格进行评估,评估公司评估价格为1000万元,股东A以该专利技术入股B公司,则按照相关规定,此时股东A应缴纳的个人所得税:【1000万(评估价格)-5万-10万)*20%=197万。

由上述案例可以看出,在不考虑递延纳税政策的情况下,股东A虽然仅通过5万元的专利技术获得了价值1000万的公司股权,但是该股东也要因为该知识产权虚高的估值支付近200万元的个人所得税。且在该股东支付高额个人所得税后,仍面临着因未依法全面履行出资义务、虚假出资而被追究相应民事责任和刑事责任的风险。

建议

综上而言,股东以“低值高估”的方式将知识产权作价出资表面上看起来是一本万利的方法,但实际上对股东以及公司均百害而无一利。因此,股东在选择用知识产权作价出资时,不要盲目相信一些中介机构所谓的“以小得大”的方法。股东应合法合规,严格依照相关规定,聘请有合法资质的专业机构,对知识产权的价值进行公允估价,并以该公允价格作价出资入股,以防范后续可能发生的法律风险。

余迪

上海中岛律师事务所 律师

yudi@ilandlaw.com

执业领域:商事争议诉讼与仲裁 公司综合 投融资及并购 金融与资本市场

电话:(021)80379999

邮箱:liubin@ilandlaw.com

地址:上海市浦东新区银城中路68号时代金融中心27层

加入我们:liubin@ilandlaw.com

中岛微信公众号

中岛微信公众号