公司减资原因

一般而言,公司减资的原因主要有:

1. 股东无法承担较大的出资义务。2024年7月1日起施行的《中华人民共和国公司法》(以下简称“新《公司法》”)生效前,公司实缴注册资本的时限可依照公司章程的规定,大量公司在设立时认缴的注册资本金与业务实际开展所需资金相差甚大。新《公司法》对股东实缴注册资本的时限作了规定,在新《公司法》施行后,减资已成为许多认缴期限较长、认缴资金较高的存量公司的不二选择。

2.公司亏损需要弥补。因公司处于亏损状态,公司净资产与注册资本差距过大,为弥补公司亏损而进行减资。

3.股东退出公司。因股东经营理念不合或者法人股东经营业务发生变化,部分股东通过减资方式进行股权变现,退出公司。

公司减资流程

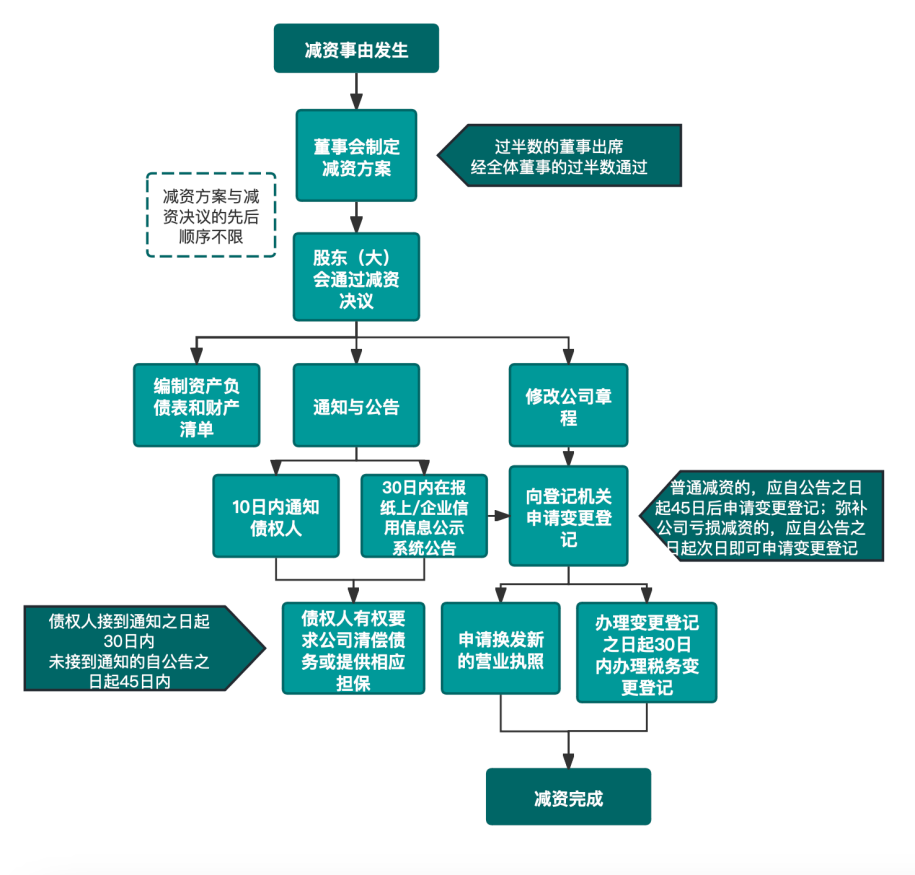

公司减资流程图

减资事由发生后,董事会需制定减资方案,股东会/股东大会需通过减资决议,二者先后顺序不限:

01

董事会制定减资方案

减资方案通常由公司董事会制定并进行董事会决议,需过半数的董事出席,并经全体董事的过半数通过。董事会决议通过后,将减资方案提交给股东会审议。实践中,法律法规并未对减资方案的具体内容做相应规定,原则上由公司董事会或执行董事根据公司实际情况和需求制定。方案一般包括减资基准日减资的金额、目的、各股东的持股比例调整、作价方法和对价支付方式等。(新《公司法》第67、73、120、124条)

02

股东(大)会通过减资决议

有限责任公司须经代表三分之二以上表决权的股东通过,股份有限公司须经出席会议的股东所持表决权的三分之二以上通过,方可作出公司减资决议。决议内容应包括减资的具体数额、各股东的具体减资数额、出资方式和日期等。

新《公司法》第225条公司规定:“依照本法第224条第二款的规定弥补亏损后,仍有亏损的,可以减少注册资本弥补亏损。减少注册资本弥补亏损的,公司不得向股东分配,也不得免除股东缴纳出资或者股款的义务。”根据该规定,若系公司亏损下办理减资,股东会可能需要对公司的弥补亏损方案进行审议,并作出决议。(新《公司法》第66、116条)

股东会通过减资决议后,公司应编制资产负债表及财产清单,并通知债权人及对公司减资事宜进行公告:

03

编制资产负债表及财产清单

减资涉及公司资产的实质变动,因此法律要求公司必须编制资产负债表与财产清单,以梳理公司的资产状况和偿债能力。一般以减资基准日作为编制资产负债表的基础,按照会计准则的要求进行编制。(新《公司法》第224条)

04

通知债权人与公告

公司应自股东会通过减资决议之日起10日内通知债权人,并于30日内在报纸或国家企业信用信息公示系统公告。通知与公告系并列关系,并不能二者择一。对于已知且能取得联络方式的债权人必须以通知的方式送达,只有无法联络的债权人才可用公告方式进行送达。(新《公司法》第224条)

股东会通过减资决议后的一定期限内,公司应修改公司章程,并申请工商、税务变更登记:

05

修改公司章程与工商变更登记

股东会通过减资决议后需修改公司章程,并向登记机关申请变更登记。公司作普通减资的,应自在国家企业信用信息公示系统公告之日起45日后申请变更登记;弥补公司亏损减资的,应自在国家企业信用信息公示系统公告之日起次日即可申请变更登记。

向公司登记机关提交公司法定代表人签署的变更登记申请书、依法作出的变更决议或者决定、修改后的公司章程等文件后,公司可向登记机关申请换发新的营业执照。(新《公司法》第34-36条、224-225条)

06

税务变更登记

减资完成后,自工商行政管理机关办理变更登记之日起30日内,持有关证件向税务机关申报办理减资的税务变更登记。(《中华人民共和国税收征收管理法》第16条)

贾子怡

上海中岛律师事务所 律师

jzy556688@163.com

执业领域:商事争议诉讼与仲裁 公司综合 家事与财富传承

电话:(021)80379999

邮箱:liubin@ilandlaw.com

地址:上海市浦东新区银城中路68号时代金融中心27层

加入我们:liubin@ilandlaw.com

中岛微信公众号

中岛微信公众号